Preise trotzen festerem US-Dollar

08.11.2013 | Redaktion

Energie

EnergieDie Ölmärkte tendierten gestern uneinheitlich: Während sich Brentöl um 1,5 USD verbilligte und heute Morgen mit 103,5 USD je Barrel so niedrig notiert wie zuletzt Anfang Juli, gab WTI nur geringfügig nach. Offensichtlich wird Brentöl also nicht nur durch den festen US-Dollar belastet, sondern zusätzlich durch marktspezifische Angebotsnachrichten. So meldet Bloomberg, dass die Lieferungen der vier Brentsorten BFOE im November mit 1 Mio. Barrel pro Tag so hoch ausfallen dürften wie zuletzt im Februar 2012. Im Dezember würden sie den Plänen zufolge mit knapp 990 Tsd. Barrel pro Tag nur geringfügig darunter liegen. Zudem könnten sich die langfristigen Angebotsperspektiven für den europäischen Markt aufhellen, denn in den Atomverhandlungen mit dem Iran scheint es Fortschritte zu geben: Heute treffen überraschend der iranische Außenminister Zarif und sein US-Amtskollege Kerry aufeinander.

Vor dem Inkrafttreten der Sanktionen war Europa nach China zweitwichtigster Abnehmer für iranisches Öl. Der Preis der US-Ölsorte WTI dagegen wird durch das überraschend kräftige US-Wachstum im dritten Quartal unterstützt, denn dies ergänzt perfekt das Bild der gestern berichteten höheren US-Benzinnachfrage. Sollten die US-Raffinerien ihre Auslastung angesichts niedrigerer Produktvorräte und attraktiver Margen weiter hochfahren und damit der Aufbau der US-Rohölvorräte gestoppt werden, könnte sich die Preisdifferenz zwischen WTI und Brent weiter verringern. Im zweitwichtigsten Ölnachfrageland China fielen die jüngsten Importdaten dagegen enttäuschend aus: Die Netto-Rohölimporte fielen im Oktober zurück auf 4,8 Mio. Barrel pro Tag und waren damit so niedrig wie zuletzt im September 2012. Jedoch dürfte dies eher einer temporär niedrigeren Raffinerieauslastung geschuldet sein als einer Verlangsamung der Endnachfrage.

Edelmetalle

Der Goldpreis ist gestern erstmals seit drei Wochen vorübergehend wieder unter die Marke von 1.300 USD je Feinunze gefallen. Auch die anderen Edelmetalle standen im Fahrwasser von Gold unter Druck. So fiel beispielsweise Silber ebenfalls auf ein 3-Wochentief von 21,4 USD je Feinunze. Grund für den Preisrückgang war der äußerst feste US-Dollar, der gegenüber dem Euro auf ein 3-Wochenhoch aufwertete. Dies wiederum war zum einen deutlich besser als erwarteten US-Konjunkturdaten geschuldet. Zum anderen hat die EZB überraschend die Zinsen gesenkt. Sie hat sich dabei in erster Linie von den zuletzt sehr niedrigen Inflationsraten leiten lassen. Die EZB erwartet zudem "einen ausgedehnten Zeitraum niedriger Inflation".

Sollte die Teuerungsrate darüber hinaus weiter fallen, schließt sie weitere Zinssenkungen nicht aus. Heute wird in den USA der Arbeitsmarktbericht für Oktober veröffentlicht, der eine der wichtigsten Vorgaben für die künftige US-Notenbankpolitik darstellt. Sollte es hier eine deutlich positive Überraschung geben, könnte dies den US-Dollar nachhaltig beflügeln. Denn dadurch würde sich die Wahrscheinlichkeit einer frühzeitigen Reduzierung der Fed-Anleihekäufe erhöhen. Dies wiederum wäre wohl negativ für den Goldpreis. Die Herabstufung des Kreditrating Frankreichs durch die Ratingagentur S&P hat heute Morgen dagegen offensichtlich keine Auswirkungen.

Industriemetalle

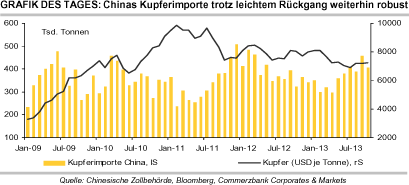

Die Metallpreise standen gestern Nachmittag zeitweise merklich unter Druck. Denn das überraschend starke Wirtschaftswachstum in den USA von +2,8% gegenüber Vorjahr im dritten Quartal und die ebenso unerwartete Zinssenkung der EZB führten zu einer massiven Aufwertung des US-Dollar. Im späteren Handelsverlauf stemmten sich die Metalle allerdings gegen diesen Trend und holten einen Teil ihrer Verluste wieder auf. China hat sich gemäß Daten der Zollbehörde mit Kupfereinfuhren im Oktober etwas zurückgehalten. Im Vergleich zum Vormonat gingen diese um 11% auf knapp 407 Tsd. Tonnen zurück. Damit lagen sie aber zugleich 26% über dem Niveau des Vorjahres. Morgen werden in China weitere Konjunkturdaten wie z.B. die Industrieproduktion oder Investitionen in Sachanlagen veröffentlicht. Ebenso beginnt dort der Reformparteitag der Kommunistischen Partei.

Die Londoner Metallbörse hat gestern Details zu den neuen Auslieferungsregelungen von Metallen aus den Lagerhäusern veröffentlicht. Demnach müssen Lagerhäuser, bei denen die Wartezeit zur Auslieferung mehr als 50 Kalendertage beträgt, täglich mindestens 1.500 Tonnen mehr ausliefern als eingeliefert wird. Darüber hinaus wird das Lagerhaussystem zukünftig alle sechs Monate überprüft. Die Änderungen treten zum 1. April 2014 in Kraft. Ob den Konsumenten dadurch mehr physisches Material zur Verfügung steht, bleibt allerdings abzuwarten. Denn durch die Regeländerung könnte auch Material aus dem LME-System in nicht-börsenerfasste Lagersysteme umgeschichtet werden.

Agrarrohstoffe

Nachdem der Oktober-Bericht des US-Landwirtschaftsministeriums USDA zu Angebot und Nachfrage auf wichtigen Agrarmärkten dem US-Haushaltsstreit zum Opfer fiel, wartet der Markt nun doppelt gespannt auf den heute zur Veröffentlichung anstehenden November-Bericht. Angesichts der gemeldeten Ernteergebnisse ist damit zu rechnen, dass die Schätzung für die US-Erträge bei Mais und Sojabohnen nach oben korrigiert wird. In einer Reuters-Umfrage schätzten fast alle Befragten die US-Maisernte daher größer ein als die im September-Bericht eingestellten 13,84 Mrd. Scheffel. Laut einer Bloomberg-Umfrage liegt die Erwartung bei etwas mehr als 14 Mrd. Scheffel. Allerdings wird darin wohl nicht ausreichend berücksichtigt, dass das USDA nach Meldungen umfangreicher nicht-bebauter Flächen die Anbauflächen nach unten korrigieren sollte.

Die Aufwärtsrevision der US-Maisernte dürfte daher geringer ausfallen als von den meisten Marktteilnehmern erwartet. Dies sollte für eine Erholung des zuletzt auf ein 3-Jahrestief gefallenen Maispreises bereits ausreichen. Bei Weizen dürften die Produktionsschätzungen für Russland, Kasachstan, aber auch Südamerika reduziert werden. Dem steht voraussichtlich eine Anhebung der Ernteschätzung für Kanada gegenüber. Wir erwarten daher bei Weizen keine große Preisreaktion, zumal sich der Markt bereits mit der laufenden Aussaat von Winterweizen auf der Nordhalbkugel zur Ernte 2014 befasst.