Great Panther Resources Ltd.: Silberproduzent an der Gewinnschwelle

16.12.2009 | Jan Kneist (Metals & Mining)

Katzen sind für ihre Sprungkraft bekannt und die im Folgenden zu untersuchende setzt gerade zum Sprung an. Great Panther Resources ist ein Silberproduzent, der knapp vor Erreichung der Gewinnschwelle steht und genau dieser Punkt sorgt im Allgemeinen für großes Interesse unter den Anlegern. Das Unternehmen hat im Januar 2006 in Mexiko mit der Produktion von Silber, Blei, Zink und Gold begonnen und konnte bis dato den Ausstoß jedes Jahr weiter erhöhen. Bis 2012 will Great Panther auf eine Jahresleistung von 3,8 Mio. oz Silberäquivalent (Beiprodukt wird hierbei auch in Silber umgerechnet) aus seinen Topia und Guanajuato Minen kommen, wovon über 70% bzw. ca. 2,7 Mio. oz reines Silber sein werden.

Mexiko ist das Mekka für Silberexploration und -produktion. Als Standort bietet das Land durch die Nähe zu den USA und die wirtschaftliche Verflechtung eine recht hohe politische und unternehmerische Sicherheit. Hinzu kommt natürlich das günstige Klima, das einen ober- und unterirdischen Minenbetrieb ganzjährig ermöglicht, ganz zu schweigen von den niedrigen Lohnkosten und der reichlich vorhandenen qualifizierten Arbeit. Also mehrere Gründe sprechen dafür, sich Great Panther genauer anzusehen.

Produktion - Die Topia Mine

Great Panthers Erfolgsgeschichte begann mit der kleinen Topia Mine, die man seit Februar 2004 untersuchte und explorierte, im Juli 2005 nebst 1.500 ha Ausbeutekonzessionen selber erwarb und instandsetzte und ab Januar 2006 wieder in Betrieb nahm. Aus dem Gebiet der Sierra Madre Occidental Mineralprovinz stammt die Masse der mexikanischen Produktion an Gold und Silber, denn hier liegen die großen Minen bzw. Lagerstätten, z.B. Ocampo (Gammon Gold), Dolores (Minefinders), Metates (Chesapeake), El Sauzal (Goldcorp) und Fresnillo (Penoles). Die Topia Mine sitzt in der Mitte des Gürtels, im Westen von Durango.

Die ersten bedeutenden Entdekkungen fanden nach der spanischen Eroberung statt, im Topia-Gebiet förderten lokale Dorfbewohner schon seit 1538 Metalle, die Spanier kamen erst 1569 in die Gegend. Ab ca. 1600 wurden Konzessionen vergeben. Einen Entwicklungssprung erlebte das Gebiet ab ca. 1870, als von 5 Unternehmen gleichzeitig mehrere Lagerstätten abgebaut wurden. Die mexikanische Revolution von 1910 bereitete dem aber ein Ende.

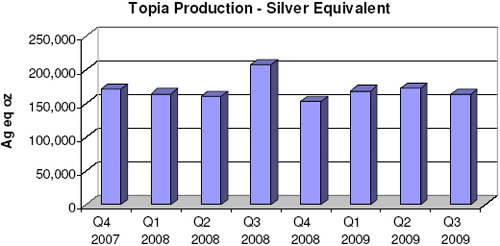

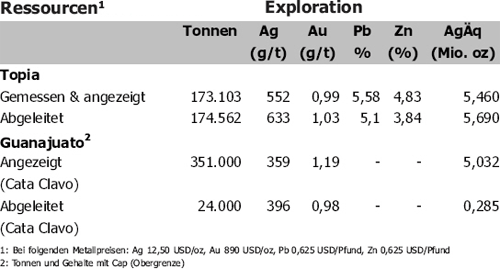

Im Topia-Minendistrikt finden sich silberhaltige, polymetallische Adern epithermalen Ursprungs. Die Lagerstätten bestehen immer aus mehreren Adern, die im allgemeinen höchstens 2 m stark und bis zu 3-4 km lang sind. Das Trägergestein ist im meist Andesit, so dass ein Untergrundabbau in stabilem Umfeld möglich ist. Im Falle der Topia Mine findet der Abbau zur Zeit an 10 Adern in 12 kleinen Minen statt. Die San Gregorio und Rosario Adern liefern ca. 1/3 des Erzes, der Rest verteilt sich auf die anderen Adern. Die Verarbeitung erfolgt in der 200 t täglich durchsetzenden Topia-Verarbeitungsanlage, die ursprünglich von Penoles im Jahre 1951 errichtet und bis 1990 betrieben wurde. Die durchschnittlichen Gehalte des verarbeiteten Erzes lagen in dieser Zeit bei 437 g/t Silber, 0,87 g/t Gold, 3,9% Blei und 4,2% Zink. Also ein sehr reiches, polymetallisches Erz.

Während der letzten Quartale hat die Mine eine relativ konstante Menge Metalle geliefert, zuletzt verarbeitete man im 3. Quartal 2009 7.679 t Erz mit durchschnittlich 492 g/t Silber, 0,4 g/t Gold, 3,0% Blei und 3,8% Zink und gewann daraus 110.724 oz Silber, 79 oz Gold, 464.510 Pfund Blei und 580.043 Pfund Zink, zusammen also 164.262 oz Silberäquivalent.

Great Panther lastet die Anlage gegenwärtig mit ca. 170 t eigenem Erz aus und nimmt für den Rest Fremderz zur Verarbeitung an.

Bei der aktuellen Produktionsrate und den ausgewiesenen Ressourcen (siehe Unterpunkt) hat die Mine noch eine Lebenszeit von ca. 10 Jahren vor sich. Zu beachten ist aber, dass Penoles die Mine 38 Jahre bis 1990 betrieb, der mexikanische Folgeeigentümer weitere 9 Jahre und ständig neue Ressourcen gefunden wurden. Great Panther verfügt außerdem noch über 4.844 ha selber abgesteckte Explorationslizenzen im Minengebiet, so dass man auch hier von Neuentdekkungen ausgehen kann. Der Haupt-Wachstumstreiber für das Unternehmen ist dennoch die Guanajuato Mine.

Das Guanajuato-Minenprojekt

Great Panthers Guanajuato Minenprojekt liegt im gleichnamigen mexikanischen Bundesstaat, ca. 380 Straßenkilomter nordwestlich von Mexiko Stadt. Man erkennt anhand der Karte, dass sich das Gebiet am südlichen Ende der Sierra Madre Occidental befindet. Der Guanajuato Minendistrikt blickt auf eine lange Bergbaugeschichte zurück, seit hier 1548 erstmals Silber gefunden wurde. Schätzungen der Produktion reichen von 700 Mio. bis 1,5 Mrd. oz Silber plus 4-7 Mio. oz Gold. Im 18. Jh. lieferte dieses Gebiet alleine ca. 1/3 des weltweit gebrauchten Silbers.

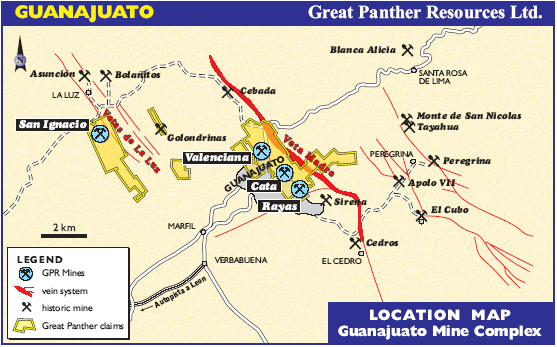

Das Erz hier war so reich, dass es direkt an die Schmelzen geschickt wurde. Abbau fand hier bis zum mexikanischen Unabhängigkeitskrieg 1810 statt, später wurde mit britischem Kapital die Valencia Mine wiedereröffnet. Um 1900 ging das Interesse zurück und kam erst wieder zwischen 1947 und 1949, als Fresnillo einen neuen Erzgang in der Veta Madre Verwerfung fand.

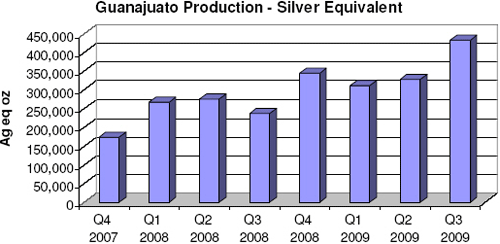

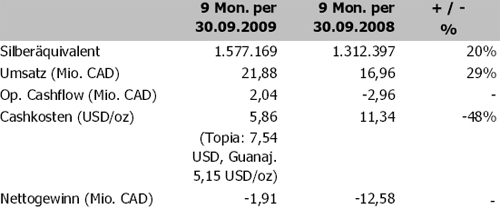

Ende 2005 erwarb Great Panther die 1.107 ha große Liegenschaft, die von 4 km Verlaufslänge der Veta Madre (der Mutterader) durchzogen wird. Die drei wichtigsten Minen mit eigenen Schächten und umfangreichen unterirdischen Stollen sind Valenciana, Cata und Rayas. Die Metallproduktion begann im Juni 2006, zunächst mit 400 t pro Tag. Man nutzte zu diesem Zeitpunkt altes Haldenmaterial. Aktuell verarbeitet Great Panther ca. 500 t pro Tag, die Cata Verarbeitungsanlage hat aber die Kapazität von 1.200 t. Das zur Zeit abgebaute Material stammt aus den Gebieten Cata Clavo, Rayas und Guanajuatito. Entwicklungsarbeiten zu Produktionssteigerungen finden an der Santa Margarita Ader bei Rayas und im Promotorio Gebiet statt. Im 3. Quartal 2009 lieferte der Minenkomplex aus 34.325 t Erz 288.087 oz Silber, 1.872 oz Gold bzw. 432.795 oz Silberäquivalent. Das Schaubild zeigt die kontinuierliche Steigerung der Produktion an Silberäquivalent über die letzten Quartale.

In Gebieten mit komplexer geologischer Struktur und schmalen Hochgrad-Adern ist es üblich, weiträumige Ressourcenbohrungen vorzunehmen und dann den Adern einfach zu folgen. So auch im Falle der Topia Mine. Die Ressourcen betragen jetzt 11,15 Mio. oz Silberäquivalent, produziert wird aber, wie oben erwähnt, schon seit Jahrzehnten.

Im Guanajuato Minenprojekt liegt der Fall ähnlich. Eine NI 43-101 Ressource besteht nur für einen kleinen Ressourcenblock der Cata Mine (Cata Clavo). Über eine Ausdehnung von 100 m vertikale Höhe hat und 150 m Verlaufslänge errechnete Wardrop die o.g. Ressourcen. Allein daraus wird das immense Explorationspotential ersichtlich.

Produktion und Exploration laufen simultan. Im Oktober konnten bei der Guanajuato-Minenentwicklung drei weitere gold- und silberhaltige Zonen entdeckt werden Westlich des Ressourcengebietes traf man auf 295 g/t Silber und 0,98 g/t Gold über 3,34 m Breite. Die Minenentwicklung an der Santa Margarita Ader deutet auf einen Block (Aderabschnitt, shoot) von 52 m Länge, 3,4 m Breite und 5,06 g/t Gold und 20 g/t Silber hin. Diamantbohrungen zwischen Cata und Rayas schnitten die Veta Madre Mineralisierung über 12 m mit 348 g/t Silber und 1,2 g/t Gold.

Auch von der Topia Mine werden gute Ergebnisse gemeldet, zuletzt am 10. Dezember. Vier Bohrungen zielten auf 300 m Verlaufslänge auf die Recompensa Ader. Loch ST09-095 schnitt über 0,30 m 94 g/t Silber, 12,5 g/t Gold, 3,86% Blei und 1,36% Zink. Loch ST09-091 schnitt die El Rosario Ader über 2,7 m mit 1.051 g/t Silber, 0,22 g/t Gold, 2,01% Blei und 7,83% Zink. Ein umfangreiches Untergrund-Bohrprogramm ist für 2010 vorgesehen, das die Ressourcen der aktuell im Abbau befindlichen Adern erhöhen und weitere Adern mit in die Schätzung einbeziehen soll.

Produktion und Gewinn

Alles operativen Kennzahlen haben sich deutlich verbessert. Der positive operative Cashflow zeigt, dass die Minen wirtschaftlich arbeiten, alleine im 3. Quartal betrug der op. CF 0,83 Mio. CAD. Die Cashkosten je Unze wurden drastisch gesenkt. Durch eine Senkung der allgemeinen Ausgaben (Verwaltung, Exploration, Abschreibung) von 15,57 Mio. CAD in den 9 Monaten per September 2008 auf 10,48 Mio. CAD in der 2009er Periode kam man der Gewinnschwelle wesentlich näher. Die Fixkostendegression, eingesparte Zinsen und die erwartet hohen Metallpreise sollten das Unternehmen im 4. Quartal auch netto einen Gewinn erreichen lassen. Im 3. Quartal betrug der Nettoverlust nur noch 0,351 Mio. CAD.

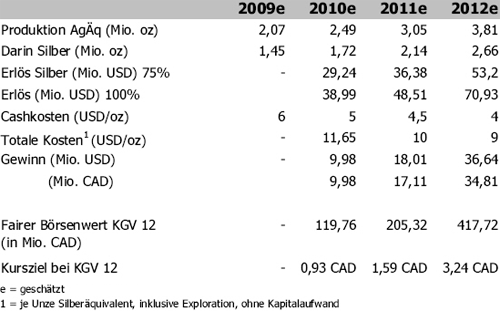

Für das Gesamtjahr 2009 rechnet Great Panther mit einer Produktion von 2,07 Mio. oz Silberäquivalent.

Wachstumsstrategie bis 2012

Durch umfangreiche Minenentwicklung und höhere Auslastung der beiden Verarbeitungsanlagen soll bis 2012 eine Produktion von 3,8 Mio. oz Silberäquivalent erreicht werden. Um das zu schaffen, wird Great Panther 36 Mio. CAD investieren -13 Mio. CAD für neue Minen- und Mühlenausrüstung, 14 Mio. CAD für Exploration und 9 Mio. CAD in den normalen Unterhalt. Ebenfalls sollen die Ressourcen der beiden Minenprojekte auf mindestens 40 Mio. oz Silberäquivalent erhöht werden.

Kursprojektionen

Zur Berechnung möglicher Kursziele sind Annahmen zu treffen, was die Produktionsmenge, Kosten und Metallpreise angeht. Die Schätzungen der Produktionsmenge stammen von Great Panther. Da konkrete Zahlen für Silber vorliegen, für Gold und die Basismetalle aber nicht, wird ein prozentualer Anteil dieser Metalle am Erlös angenommen. Im 3. Quartal 2009 wurden 8,885 Mio. CAD erlöst, wovon 73,88% bzw. 5,565 Mio. CAD Silbererlöse sind. In den Folgejahren wird ein Silberanteil von 75% angenommen, da ich von einer überproportionalen Preisentwicklung bei Silber ausgehe. Gold und Basismetalle liefern die restlichen 25% des Umsatzes. Für 2010 und 2011 wird ein Silberpreis von 17 USD/oz angenommen, für 2012 von 20 USD. Die Explorationskosten sind in den totalen Kosten je Unze eingerechnet, der Kapitalaufwand nicht, da er nicht den Gewinn, sondern nur den Cashflow beeinflusst.

Great Panther hat nach der jüngsten Kapitalerhöhung 110 Mio. Aktien ausstehend, voll verwässert 129 Mio. Aktien. Die Mehrzahl der Warrants und Optionen dürfte ausgeübt werden, so dass dem Unternehmen im Expansionszeitraum weitere 13 Mio. CAD zufließen. Diese Zuflüsse und die Einnahmen der Kapitalerhöhung reichen aus, um die vollen Kapitalinvestitionen zu tätigen. Bei der Berechnung der Kursziele wird mit 129 Mio. Aktien gerechnet. Auch die Wechselkursentwicklung ist zu berücksichtigen. Für 2010 wird ein Verhältnis von 1:1 CAD/USD angenommen, ab 2011 0,95.

Fazit

Great Panther ist auf dem Sprung zum mittelgroßen Silberproduzenten in Mexiko. Die Basis bieten zwei hervorragende Projekte mit langer Produktionsgeschichte. Hinzu kommt ein fähiges Management, dem es seit Jahren gelingt, die Produktion zu erhöhen und die Kosten zu senken. Der aufgestellte Wachstumsplan bis 2012 ist ambitioniert und doch realistisch. Man mag als Kritikpunkt einwenden, dass das Unternehmen nur über wenig Ressourcen verfügt. Die lange Produktion der Minen entkräftet aber dieses Argument. Great Panther spart sich die Mittel, die in der komplexen Geologie für eine umfängliche Definition notwendig wären. Mittelpunkt der Bewertung ist hier die Produktion und selbst unter konservativen Annahmen für den Silberpreis wird das Unternehmen hohe Gewinne erwirtschaften. Bis Ende nächsten Jahres ist eine Verdoppelung des Aktienkurses ohne weiteres zu erreichen, bis Ende 2011 sogar eine Vervierfachung. Hierbei sind positive Überraschungen beim Silberpreis, Bewertungsprämien für dynamische Unternehmen etc. nicht eingerechnet. Eine Aktie für Silberbugs!

© Jan Kneist

Metals & Mining Consult Ltd.

Hinweis gemäß § 34 WpHG: Mitarbeiter und Redakteure der Metals & Mining Consult Ltd. halten folgende in dieser Ausgabe/Artikel besprochenen Wertpapiere: Great Panther Resources Ltd.

Dieser Beitrag erschien am 15.11. im Rohstoff-Spiegel Nr. 25/2009.