Ausgold Ltd.: Machbarkeitsstudie ist da

30.06.2025 | Hannes Huster (Der Goldreport)

Ausgold kam heute mit der DFS (Finale Machbarkeitsstudie) für das Katanning Goldprojekt in Westaustralien: Link Meldung/ Link Präsentation

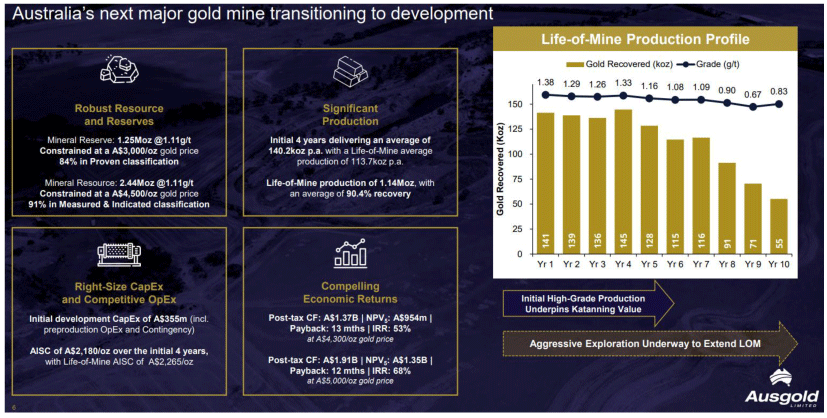

Geplant ist, eine Anlage mit einer Kapazität von 3,6 Millionen Tonnen pro Jahr zu errichten, mit der in den ersten vier Jahren durchschnittlich 140.000 Unzen pro Jahr gefördert werden und in zehn Jahren insgesamt 1,14 Millionen Unzen Gold.

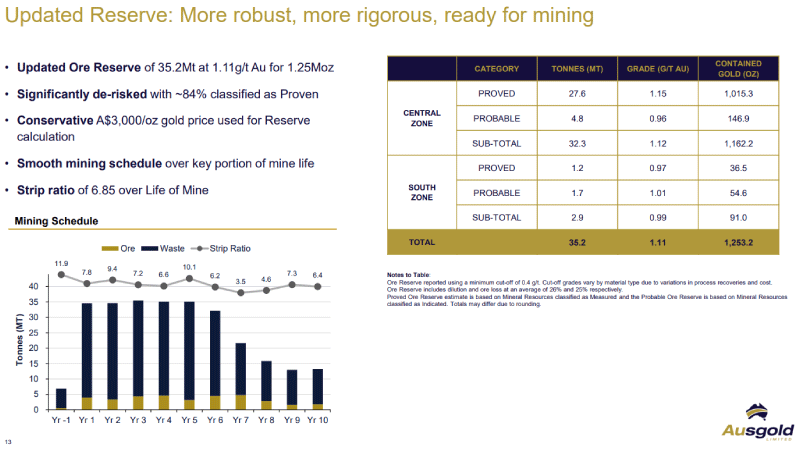

Das Vorkommen ist größer (2,44 Mio. Unzen), doch für die DFS wurden nur die sicheren Reserven von 1,25 Millionen Unzen Gold als Maßstab hergenommen.

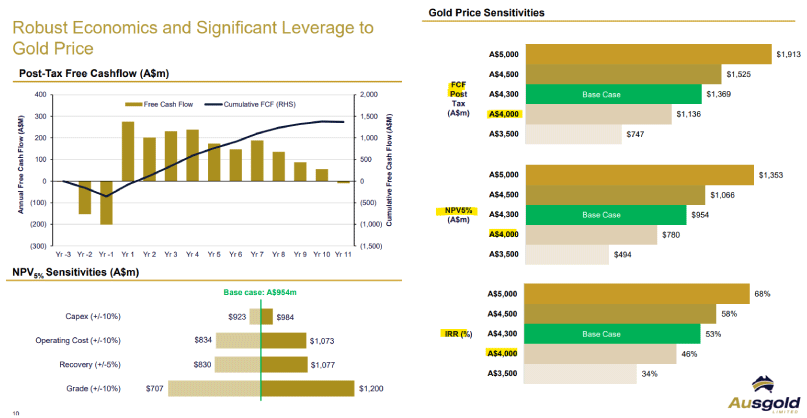

Bei einem Goldpreis von 4.300 AUD je Unze (aktuell 5.019 AUD) soll das Projekt einen Cashflow nach Steuern von 1,37 Milliarden AUD abwerfen und einen IRR von 53%. Die Amortisationszeit wird mit nur 13 Monaten ab Produktionsbeginn angegeben.

Bei einem Goldpreis von 5.000 AUD würde der Cash-Flow nach Steuern auf 1,91 Milliarden AUD steigen und der IRR auf 68%.

Die All-In-Kosten (AISC) sollen bei 2.180 AUD je Unze in den ersten vier Jahren liegen und bei 2.265 AUD je Unze für die gesamte Lebensdauer der Mine.

Das Startkapital inkl. eines Puffers von über 28 Millionen AUD wird auf 355 Millionen AUD taxiert. Das Projekt zeigt sich auch bei niedrigeren Goldpreisen lukrativ. Als Untergrenze würde ich 4.000 AUD je Unze (ca. 2.230 USD) ansehen, bis zu der die Mine Sinn macht.

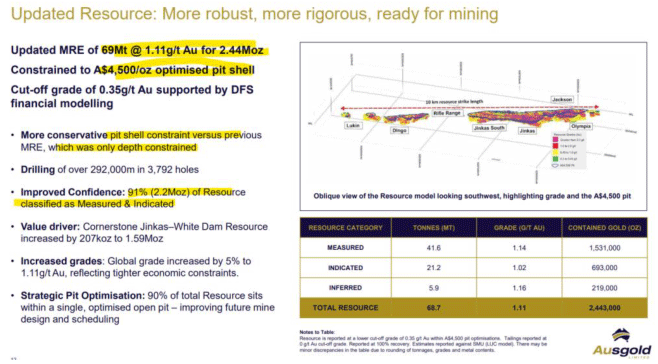

Was den Markt etwas enttäuscht haben könnte, war die neue Ressourcen-Kalkulation, die man ebenfalls heute mit in den DFS gepackt hat.

Man ist zu einer konservativeren Methode bei der Ermittlung der Ressourcen übergegangen und hat nur die Unzen hereingenommen, die man auch in einem sinnvollen Open-Pit-Design abbauen kann.

Diese wurde nun bei 2,44 Millionen Unzen festgelegt, vorher 3,04 Millionen Unzen:

Die Erz-Reserven wurden mit einem Goldpreis von 3.000 AUD sehr konservativ kalkuliert, so dass man hier eine hohe Sicherheit in das Vorkommen hat:

Einschätzung:

Die Eckdaten lesen sich positiv, doch es wurden auch einige Schwachpunkte offengelegt, die dem Markt nicht so gefallen haben.

Durch den konservativeren Ansatz bei den Ressourcen ist das Vorkommen auf dem Papier auf 2,44 Millionen Unzen gefallen, vorher lag es bei 3,04 Millionen Unzen. Dies dürfte ein Punkt sein, der heute enttäuscht hat. Allerdings hat sich der Gehalt um rund 5% verbessert.

Für die Studie hat man dann nur die Reserven (1,25 Millionen Unzen) als Basis hergenommen, die etwas bei der Hälfte des Gesamtvorkommens liegen.

Dementsprechend liegt auch das Minenleben offiziell bei nur 10 Jahren, aber eben nur dann, wenn es dem Unternehmen nicht gelingt, die weiteren Ressourcen auch in Reserven zu wandeln und in den Minenplan einzubauen. Dass dies nicht gelingt, halte ich für unwahrscheinlich. Allerdings würden die Daten der Studie selbstverständlich viel besser aussehen, würde die Produktion nach den ersten sechs Jahren auf dem hohen Niveau bleiben würde.

Fazit:

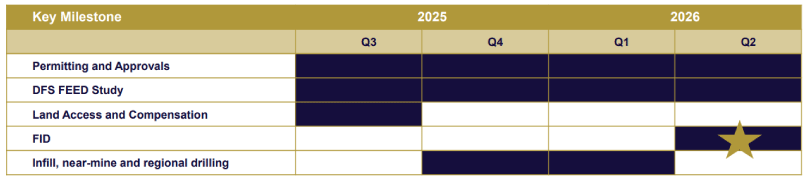

Das Management gab heute an, dass man sich nun umgehend um die weiteren Schritte kümmern wird, allen voran die Genehmigungen, das genaue Design der Anlage und in die Finanzierungsgespräche gehen wird. Ziel ist es, die finale Produktionsentscheidung im 2. Quartal 2026 zu treffen und die erste Goldproduktion ist für Ende 2027 geplant.

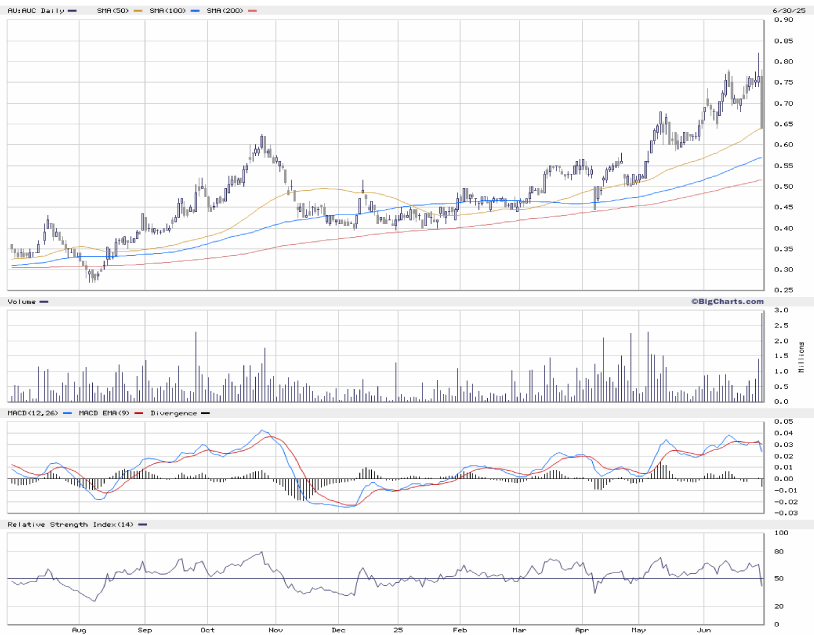

Die Aktie reagierte heute schwächer und gab nach. Ich denke, dass das relativ kurze Minenleben ein Grund hierfür war und auch die konservativeren Schätzungen für die Ressource. Ich halte zunächst einmal die Füße still, da es derart weit fortgeschrittene Projekte mit ordentlichem Potenzial in Westaustralien nicht mehr viele gibt.

© Hannes Huster

Quelle: Auszug aus dem Börsenbrief "Der Goldreport"

Pflichtangaben nach §34b WpHG und FinAnV

Wesentliche Informationsquellen für die Erstellung dieses Dokumentes sind Veröffentlichungen in in- und ausländischen Medien (Informationsdienste, Wirtschaftspresse, Fachpresse, veröffentlichte Statistiken, Ratingagenturen sowie Veröffentlichungen des analysierten Emittenten und interne Erkenntnisse des analysierten Emittenten).

Zum heutigen Zeitpunkt ist das Bestehen folgender Interessenkonflikte möglich: Hannes Huster und/oder Der Goldreport Ltd. mit diesen verbundene Unternehmen:

1) stehen in Geschäftsbeziehungen zu dem Emittenten.

2) sind am Grundkapital des Emittenten beteiligt oder könnten dies sein.

3) waren innerhalb der vorangegangenen zwölf Monate an der Führung eines Konsortiums beteiligt, das Finanzinstrumente des Emittenten im Wege eines öffentlichen Angebots emittierte.

4) betreuen Finanzinstrumente des Emittenten an einem Markt durch das Einstellen von Kauf- oder Verkaufsaufträgen.

5) haben innerhalb der vorangegangenen zwölf Monate mit Emittenten, die selbst oder deren Finanzinstrumente Gegenstand der Finanzanalyse sind, eine Vereinbarung über Dienstleistungen im Zusammenhang mit Investmentbanking-Geschäften geschlossen oder Leistung oder Leistungsversprechen aus einer solchen Vereinbarung erhalten.