Endeavour Mining: Neu im Depot und sofortiger Ausbruch!

15.10.2015 | Hannes Huster (Der Goldreport)

Der gestrige Kauf von Endeavour Mining hat geklappt. Die 10.000 Aktien wurden zu 0,635 CAD und einem EUR/CAD von 1,4879 gekauft. Wir runden auf und buchen die Aktien zu 0,43 Euro ins Depot.

Der gestrige Kauf von Endeavour Mining hat geklappt. Die 10.000 Aktien wurden zu 0,635 CAD und einem EUR/CAD von 1,4879 gekauft. Wir runden auf und buchen die Aktien zu 0,43 Euro ins Depot.Endeavour Mining ist ein reinrassiger afrikanischer Goldproduzent mit Minen in Mali, Ghana, Burkina Faso und der Elfenbeinküste. In allen Ländern ist ein gewisses politisches Risiko vorhanden, welches zu beachten gilt. Das Unternehmen produziert in den Ländern schon viele Jahre und bislang hielten sich die Probleme in Grenzen.

Im laufenden Jahr hat das Unternehmen bereits 380.000 Unzen Gold produziert, alleine knapp 125.000 im 3. Quartal 2015. Damit ist das Unternehmen auf einem guten Wege, die Prognose von 475.000 - 500.000 Unzen Gold zu erreichen.

Die Kosten sollen bei 930 - 980 USD All-In liegen, wobei man im jüngsten Quartalsbericht davon ausgeht, dass man darunter liegen könnte.

Grob kalkuliere ich wie folgt:

Jahresproduktion 500.000 Unzen zu AISC von 950 USD und einem Goldpreis von 1.150 USD. Bei einer Marge von 200 USD sprechen wir dann von einem Gewinn im Bereich von 100 Millionen USD.

Wie gestern erwähnt, lag der Börsenwert zum Kauf bei 264 Millionen CAD bzw. 204 Millionen USD. Im Vergleich zu den anvisierten 100 Millionen USD Gewinn, erscheint mir die Aktie deutlich zu günstig!

Starker Deal

Am 05.11. steht ein wichtiger Deal auf der Hauptversammlung zur Abstimmung. Endeavour hat vor, mit der privatisierten La Mancha zusammenzuarbeiten und die Ity Goldmine soll eingebracht werden.

La Mancha erhält für 55% der Mine 177,1 Millionen Aktien von Endeavour, welche aber für zwei Jahre komplett gesperrt sein werden.

La Mancha bringt 63 Millionen USD Cash mit und hat sich bereiterklärt, bis zu 75 Millionen USD zu investieren.

Die Ity Goldmine in der Elfenbeinküste ist ein Mine mit sehr geringen Produktionskosten (1. Halbjahr 2015 696 USD AISC) und einer aktuellen Jahresproduktion von 88.000 Unzen. Eine Expansion auf 120.000 Unzen pro Jahr ist aktuell angedacht.

Ich finde diesen Deal sehr stark und geht er über die Bühne, wovon ich ausgehe, wird die Jahresproduktion gemäß den aktuellen Planungen von rund 500.000 Unzen auf 580.000 Unzen steigen.

Sehr positiv ist zudem, dass mit dem Cash Schulden zurückgeführt werden. Zuletzt hatte Endeavour 242 Millionen USD an Krediten, welche nach dem Deal und mit den laufenden Rückzahlungen auf 159 Millionen USD fallen sollen.

Dies lässt das Verhältnis zwischen dem voraussichtlichen Jahresgewinn und den ausstehenden Schulden deutlich besser aussehen.

Fazit:

Mit Teranga und Resolute sind wir zwar schon in Afrika vertreten, doch ich glaube, dass Endeavour eine gute Beimischung ist. Das Unternehmen hat aktuell vier produzierende Minen in vier unterschiedlichen Ländern und eine fünfte kommt nun vermutlich bald hinzu.

Mir gefällt die sehr niedrige Bewertung und ich denke 500 Millionen bis 600 Millionen CAD wären nicht zu teuer, selbst wenn ich das politische Risiko einkalkuliere.

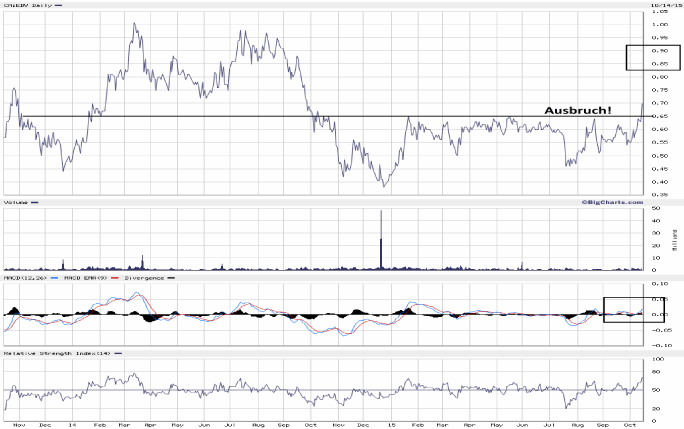

Ich habe gestern schnell gekauft, da ich auf einen Ausbruch über 0,65 CAD gesetzt habe. Dieser kam dann auch ca. 2 Stunden nach dem Kauf! Wer schnell reagiert hat, darf sich jetzt schon freuen! Meine erste Zielregion liegt im Bereich von 0,80 - 0,90 CAD.

24 Monats-Chart:

© Hannes Huster

Quelle: Auszug aus dem Börsenbrief "Der Goldreport"

Pflichtangaben nach §34b WpHG und FinAnV

Wesentliche Informationsquellen für die Erstellung dieses Dokumentes sind Veröffentlichungen in in- und ausländischen Medien (Informationsdienste, Wirtschaftspresse, Fachpresse, veröffentlichte Statistiken, Ratingagenturen sowie Veröffentlichungen des analysierten Emittenten und interne Erkenntnisse des analysierten Emittenten).

Zum heutigen Zeitpunkt ist das Bestehen folgender Interessenkonflikte möglich: Hannes Huster und/oder Der Goldreport Ltd. mit diesen verbundene Unternehmen:

1) stehen in Geschäftsbeziehungen zu dem Emittenten.

2) sind am Grundkapital des Emittenten beteiligt oder könnten dies sein.

3) waren innerhalb der vorangegangenen zwölf Monate an der Führung eines Konsortiums beteiligt, das Finanzinstrumente des Emittenten im Wege eines öffentlichen Angebots emittierte.

4) betreuen Finanzinstrumente des Emittenten an einem Markt durch das Einstellen von Kauf- oder Verkaufsaufträgen.

5) haben innerhalb der vorangegangenen zwölf Monate mit Emittenten, die selbst oder deren Finanzinstrumente Gegenstand der Finanzanalyse sind, eine Vereinbarung über Dienstleistungen im Zusammenhang mit Investmentbanking-Geschäften geschlossen oder Leistung oder Leistungsversprechen aus einer solchen Vereinbarung erhalten.